مصرف السلام الجزائر، كأحد أبرز المؤسسات المصرفية الإسلامية في الجزائر، يلعب دوراً حاسماً في تسهيل الوصول إلى السكن للمواطنين من خلال برامج تمويل عقاري متوافقة مع أحكام الشريعة الإسلامية.

تأسس المصرف كجزء من نظام مصرفي يعتمد على مبادئ الشركة والإجارة المنتهية بالتمليك، مما يتيح للعملاء اقتناء مساكِن دون اللجوء إلى الفوائد الربوية التقليدية. في سياق البرامج الحكومية للإسكان، يبرز تمويل السكنات الترقوية المدعومة (LPA) كأحد أكثر المنتجات شعبية، حيث يوفر خيارات تقسيط مرنة تصل إلى 25 عاماً، مما يجعل الحلم بالملكية الخاصة قابلاً للتحقيق لفئات واسعة من المجتمع الجزائري.

هذا البرنامج لا يقتصر على تقديم التمويل المالي فحسب، بل يشمل أيضاً الدعم الإداري والقانوني لضمان سلاسة العملية، مع التركيز على الشراكة بين المصرف والعميل في الملكية، حيث تكون الملكية مشتركة في البداية ثم تنتقل تدريجياً إلى العميل مع سداد الأقساط. في ظل التحديات الاقتصادية والسكانية في الجزائر، يُعد هذا النهج خطوة استراتيجية نحو تعزيز الاستقرار الاجتماعي، إذ يساهم في تقليل العبء المالي على الأسر ويفتح أبواب الملكية أمام الشباب والعائلات ذات الدخل المتوسط. من خلال فروعها المنتشرة في جميع الولايات، يتيح المصرف للمواطنين الوصول السهل إلى هذه الخدمات، مع الحرص على الامتثال للمعايير التنظيمية الصادرة عن البنك المركزي الجزائري، مما يضمن أماناً وشفافية في كل معاملة.

إقرأ أيضا:بتمويل بنكي ..سكنات بالتقسيط واقتطاعات شهرية قبل التمليكما هي السكنات الترقوية المدعومة (LPA) وأهميتها في الجزائر

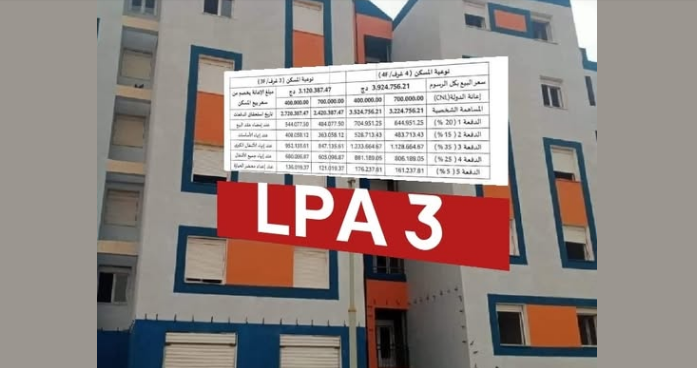

السكنات الترقوية المدعومة، المعروفة اختصاراً بـ”LPA” (Logements Promotionnels Aidés)، تمثل أحد أهم البرامج الحكومية في الجزائر لتوفير مساكن ميسورة التكلفة للمواطنين ذوي الدخل المحدود. أُطلق هذا البرنامج من قبل الدولة الجزائرية لمواجهة نقص الإسكان الحضري المتزايد، حيث يتم دعم أسعار الوحدات السكنية من خلال إعانات مالية تصل إلى ملايين الدينارات الجزائرية، مما يخفض التكلفة الإجمالية للوحدة السكنية إلى مستويات تبدأ من حوالي 260 مليون دينار جزائري في بعض الولايات. تشمل هذه السكنات وحدات متنوعة الأحجام، من الشقق الصغيرة للعزاب إلى المنازل العائلية الكبيرة، وتُبنى في مناطق حضرية وشبه حضرية لتلبية احتياجات السكان المتنامية. أهمية LPA تكمن في كونها ليست مجرد حل إسكاني، بل أداة تنموية اقتصادية تعزز من الاستقرار الاجتماعي وتقلل من الهجرة غير المنظمة نحو المدن الكبرى، كما أنها تُشجع على الاستثمار في القطاع العقاري المحلي من خلال الشراكة مع المطورين العقاريين المعتمدين. في إطار هذا البرنامج، يأتي دور مصرف السلام كشريك رئيسي في تمويل الجزء المتبقي بعد الدعم الحكومي، حيث يقدم حلولاً تقسيطية تتناسب مع القدرة المالية للمستفيدين، مما يجعل البرنامج أكثر شمولاً وفعالية. وفقاً للإحصاءات الحديثة، شهد برنامج LPA زيادة في عدد المستفيدين بنسبة ملحوظة خلال السنوات الأخيرة، خاصة مع توسع الشراكات المصرفية، مما يعكس نجاح السياسات الإسكانية في الجزائر.

إقرأ أيضا:رسميا .. الشروع في انجاز 200 ألف سكن “عدل3”برنامج التمويل العقاري للسكنات LPA في مصرف السلام

يُعد برنامج التمويل العقاري للسكنات LPA في مصرف السلام نموذجاً متميزاً للتمويل الإسلامي، حيث يعتمد على صيغة “المشاركة في الملك” (Musharaka Melk) بالإضافة إلى “الإجارة المنتهية بالتمليك”، مما يضمن عدم وجود ربا ويحقق العدالة في التوزيع الربحي بين المصرف والعميل. يغطي هذا البرنامج الجزء الأكبر من قيمة السكن بعد خصم الإعانة الحكومية والمساهمة الذاتية للعميل، مع إمكانية تغطية ما يصل إلى 70% من التكلفة الإجمالية، وذلك بناءً على دراسة قدرة السداد لكل طلب. يتميز البرنامج بمرونته، إذ يتيح تقسيطاً شهرياً يتناسب مع الدخل، مع خيارات لتعديل الأقساط في حال تغير الظروف المالية، ويشمل أيضاً خدمات إضافية مثل التأمين على الحياة والرهن العقاري لضمان الأمان للجانبين. في جميع الولايات الجزائرية، يتوفر هذا التمويل لأي مستفيد من LPA يستوفي الشروط، مما يجعله متاحاً لآلاف العائلات سنوياً. كما أن المصرف يتعاون مع المؤسسة الوطنية للترقية العقارية (ENPI) لتسريع إجراءات نقل الملكية، حيث يصدر شيكاً بالمبلغ المالي مباشرة إلى الموثق، مما يقلل من التعقيدات الإدارية. هذا النهج لا يقتصر على الجانب المالي، بل يشمل تثقيف العملاء حول آليات التمويل الإسلامي من خلال ورش عمل واستشارات مجانية في الفروع، مما يعزز الثقة والشفافية في العملية بأكملها.

الشروط المطلوبة للاستفادة من التمويل

للاستفادة من تمويل سكنات LPA بالتقسيط في مصرف السلام، يجب على المتقدمين استيفاء مجموعة من الشروط الدقيقة التي تضمن القدرة على السداد والامتثال للمعايير الإسلامية والقانونية. أولاً، يشترط أن يكون المتقدم جزائري الجنسية ومقيماً في الجزائر، مع سن يتراوح بين 18 و70 عاماً عند دفع آخر قسط، مما يحمي كبار السن من العبء المالي الطويل الأمد. كما يجب أن يكون المتقدم موظفاً بعقد غير محدد المدة، أو صاحب مهنة حرة، أو تاجراً، أو يمتلك دخلاً ثابتاً ومنتظماً لا يقل عن 40,000 دينار جزائري شهرياً، مع إمكانية خفض هذا الحد إلى 1,500 دينار للمقيمين في الخارج في بعض الحالات. بالإضافة إلى ذلك، يُطلب عدم الاستفادة السابقة من برامج إسكان حكومية مشابهة، ومساهمة ذاتية لا تقل عن 30% من قيمة السكن، بالإضافة إلى توطين الراتب في حساب مصرف السلام طوال مدة التمويل، واكتتاب تأمين أمان الأسرة لتغطية المخاطر الصحية أو الوفاة. أما بالنسبة للرهن، فيُشترط التزام موثق برهن العقار لصالح المصرف بعد نقل الملكية، مما يضمن حماية التمويل. هذه الشروط مصممة لضمان استدامة البرنامج، حيث تُجرى دراسة شاملة لقدرة السداد بناءً على الدخل والالتزامات المالية، مع إمكانية استثناءات للحالات الخاصة مثل العائلات الكبيرة أو ذوي الاحتياجات الخاصة، مما يعكس التزام المصرف بالعدالة الاجتماعية والشمول المالي في الجزائر.

إقرأ أيضا:عاجل : فتح التسجيل لاقتناء سكنات الترقوي الحر في هذه الولاياتالوثائق اللازمة لتقديم الطلب

يُعد تقديم الوثائق الدقيقة خطوة أساسية في عملية الحصول على تمويل سكنات LPA من مصرف السلام، حيث يساعد ذلك في تسريع الموافقة وتجنب التأخيرات. بالنسبة للموظفين، تشمل الوثائق الأساسية بيان دفع الشطر الأول من مبلغ السكن، وبيان الاستفادة من الإعانات إن وجدت من الصندوق الوطني للسكن (CNL) أو الصندوق الوطني لمعادلة الخدمات الاجتماعية، بالإضافة إلى شهادة التخصيص أو تأكيد الحجز التي تحدد مواصفات السكن وسعره والمبالغ المسددة. كما يُطلب شهادة ميلاد برقم، وشهادة عائلية للمتزوجين، وشهادة إقامة لا تتجاوز ثلاثة أشهر، وترخيص استشارة مركزية المخاطر لدى البنك المركزي الجزائري. أما الوثائق المهنية، فتشمل نسخة من بطاقة التعريف الوطنية أو رخصة السياقة، وشهادة عمل حديثة، وكشوف الراتب لثلاثة أشهر أخيرة، ومستخرج تدقيق ضريبي حديث، وجدول الحساب البنكي أو البريدي لثلاثة أشهر، والتصريح السنوي للأجور لعمال الشركات الخاصة، ونسخة من بطاقة الانخراط في الضمان الاجتماعي، وشهادة تسليم المفاتيح إن أمكن، بالإضافة إلى نموذج الالتزام بتوطين الراتب أو اقتطاع دائم من الحساب. أما للتجار والمهن الحرة، فيضاف إلى ذلك بيانات تجارية مثل السجل التجاري وعقد التأسيس، مع التركيز على إثبات الدخل المنتظم. يُنصح بإعداد هذه الوثائق مسبقاً لتجنب أي نقص، حيث يقوم المصرف بمراجعة شاملة لضمان صحتها، مما يعزز من كفاءة العملية ويقلل من وقت الانتظار إلى أسابيع قليلة فقط.

خطوات التقديم والحصول على التمويل

تبدأ عملية التقديم لتمويل سكنات LPA في مصرف السلام بخطوات منظمة تضمن السلاسة والشفافية. أولاً، يقوم المتقدم بالتسجيل في طلب LPA على مستوى الدائرة الولائية، سواء عبر المنصة الإلكترونية أو في مكاتب الدائرة، مع تقديم الوثائق الأولية المتعلقة بالأهلية مثل الدخل والحالة العائلية. بعد ذلك، يحصل على شهادة التخصيص من السلطات الولائية، والتي تحدد نوع السكن ومساحته وموقعه، مما يُعد الخطوة الرسمية للانتقال إلى المرحلة المصرفية. ثم يتوجه المتقدم إلى أقرب فرع لمصرف السلام لمناقشة الشروط ومتطلبات التمويل، حيث يقدم ملفاً كاملاً يشمل شهادة التخصيص، وبطاقة التعريف، وشهادة الميلاد، وشهادة العمل، وكشوف الراتب، وكشف الحساب البنكي، ووثائق الملكية إن وجدت. يلي ذلك دراسة الملف من قبل لجنة متخصصة في المصرف، تركز على القدرة المالية والامتثال للشروط، وغالباً ما تستغرق أسابيع قليلة. عند الموافقة، يُصدر المصرف وثيقة الموافقة التي تحدد المبلغ والمدة والأقساط، ثم يوقع الطرفان عقد التمويل الإسلامي. أخيراً، يتم صرف المبلغ عبر شيك إلى الموثق المعين من ENPI لنقل الملكية وتسجيل الرهن، مع إصدار تعهد من الموثق برهن العقار لصالح المصرف. هذه الخطوات مصممة لتكون سهلة المتابعة، مع دعم من فريق المصرف لمساعدة العملاء في كل مرحلة، مما يجعل البرنامج متاحاً للجميع دون تعقيدات إدارية زائدة.

تفاصيل التقسيط والمدة والمبالغ المتاحة

يتميز تمويل سكنات LPA في مصرف السلام بمرونة التقسيط، حيث تصل مدة السداد إلى 25 عاماً كحد أقصى، مع ضمان ألا يتجاوز عمر المتقدم 70 عاماً عند الدفع النهائي، مما يتيح أقساطاً شهرية منخفضة تبدأ من مستويات تتناسب مع الدخل المتوسط. المبلغ التمويلي يعتمد على قيمة السكن وقدرة السداد، مع تغطية تصل إلى 70% بعد المساهمة الذاتية البالغة 30% على الأقل، وأسعار السكنات LPA تبدأ من 260 مليون دينار، مما يعني تمويلاً يصل إلى 182 مليون دينار تقريباً في الحالات الأساسية. الأقساط محسوبة بناءً على صيغة المشاركة، حيث يدفع العميل جزءاً من “الإيجار” الرمزي بالإضافة إلى شراء حصة تدريجية في الملكية، دون فوائد ربوية، بل ربح مشاركة يُحدد مسبقاً وفقاً لمعدلات السوق الإسلامي. يمكن تعديل الأقساط في حال زيادة الدخل أو ظروف استثنائية، مع خيارات للسداد المبكر دون غرامات، ويشمل البرنامج رسوم إدارية رمزية تغطي التأمين والرهن. هذه التفاصيل تجعل التقسيط خياراً مثالياً للعائلات، حيث يقلل من الضغط المالي الشهري ويبني الثروة تدريجياً، مع ضمانات قانونية تحمي حقوق العميل طوال المدة.

المزايا والفوائد الاجتماعية والاقتصادية

يقدم تمويل سكنات LPA من مصرف السلام مزايا متعددة تجعله خياراً مفضلاً للمواطنين، أبرزها التوافق مع الشريعة الإسلامية الذي يتجنب الربا ويعزز الثقة الأخلاقية، بالإضافة إلى الملكية المشتركة التي تنتقل تدريجياً إلى العميل، مما يمنحه شعوراً بالأمان منذ البداية. اقتصادياً، يساهم البرنامج في تنشيط السوق العقاري من خلال الشراكة مع ENPI، ويوفر إعانات إضافية من CNL، مما يقلل التكلفة الإجمالية ويفتح فرص الملكية أمام فئات متوسطة الدخل. اجتماعياً، يعزز الاستقرار العائلي بتوفير سكن آمن، ويقلل من الضغوط النفسية المرتبطة بالإيجار، كما أنه يدعم الشباب في بناء مستقبلهم من خلال أقساط مرنة. بالإضافة إلى ذلك، يقدم المصرف خدمات ما بعد البيع مثل الاستشارات المالية والتأمين الشامل، مما يجعل البرنامج استثماراً طويل الأمد. في النهاية، يُعد هذا التمويل خطوة نحو مجتمع أكثر عدلاً، حيث يجمع بين الدعم الحكومي والابتكار المصرفي لتحقيق أحلام آلاف الجزائريين.

مستقبل إسكاني أفضل مع بنك السلام

في الختام، يمثل برنامج سكنات بنك السلام الجزائر بالتقسيط نموذجاً ناجحاً للتمويل الإسكاني الشامل، يجمع بين الالتزام الشرعي والكفاءة الاقتصادية ليوفر حلاً مستداماً لأزمة الإسكان في الجزائر. مع شروطه المرنة وإجراءاته المنظمة، يصبح الحصول على سكن LPA أمراً قابلاً للواقع لكل مواطن يسعى للاستقرار، مما يعزز من التنمية الاجتماعية والاقتصادية على المدى الطويل. يُشجع المهتمون على زيارة أقرب فرع أو الاطلاع على الموقع الرسمي للمزيد من التفاصيل، فالفرصة متاحة لتحويل الحلم إلى واقع ملموس.